了解我國氫能產業及產業鏈所有上市公司

來源: 作者:kvtest 時間:2019-03-26 16:04:45 閱讀量:[前言]:一場九級強震襲擊日本,隨後而來的海嘯對日本東北部地區造成毀滅性破壞,也包括其中的福島第一核電站。 受製於有限的陸地麵積和自然資源,日本的能源安全一直備受關注。

色欲色欲天天天WWW亚洲伊至誠官網訊:2011年3月,東京的櫻花落地速度大概比每秒5厘米快了一點。

一場九級強震襲擊日本,隨後而來的海嘯對日本東北部地區造成毀滅性破壞,也包括其中的福島第一核電站。

受製於有限的陸地麵積和自然資源,日本的能源安全一直備受關注。福島核電站事故讓日本的核電走向曆史的角落。日本開始滿世界地尋找比核能更安全、更清潔的能源。

福島核電站事故隻是“最後一根稻草”。事實上,日本發展新型能源早已勢在必行。

一方麵,日本人口密集、能源消費量大、資源匱乏、災難頻發,為保證能源安全,新型替代能源成為日本能源發展的唯一出路;

另一方麵,包括日本在內的眾多發達國家都有減少碳排放的壓力。為應對全球氣候變化的加劇,日本又提出了2050年前CO2排放量比1990年減少80%的目標,促使新能源替代傳統能源是必然選擇。

基於眾多考量,日本把目光投向氫能。事實上,氫能源被譽為21世紀的“終極能源”,有望成為下一代的基礎能源。而燃料電池,則是氫能最直接的載體。

氫能源最可能成為未來全球能源的主角,當前我國的氫能發展情況如何?接下來精品视频一区二区三三区四区分析國內發展氫能源產業鏈具有必然性與可行性。

(以下內容節選“國君產研 | 日本的氫能戰略和燃料電池時代的來臨”)

1.氫能源發展的必然性

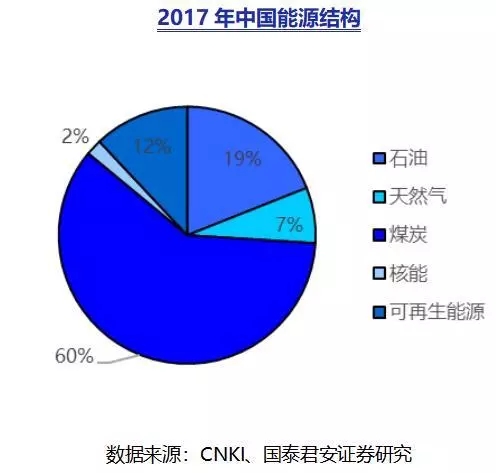

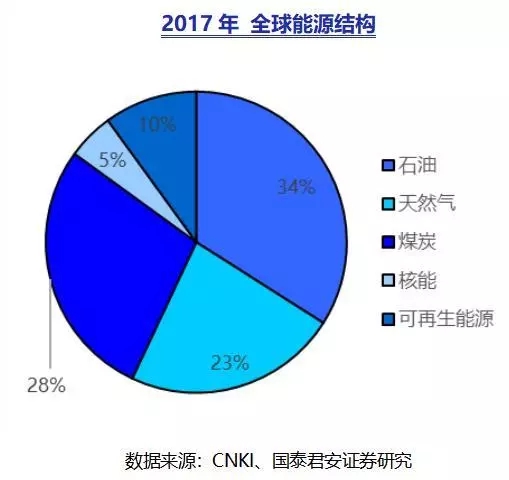

作為全球最大的能源消費國,我國資源稟賦相對較差,石油、天然氣等優質能源短缺,石油進口率67.4%,天然氣進口率39%,對外依存度較高。煤炭資源豐富,探明儲量世界排名第2位,但發展粗放,不利於未來的可持續發展。同時,從我國的能源結構來看,我國過度依賴煤炭。

從長期來看,精品视频一区二区三三区四区所麵臨的能源困境是不斷增加的能源消費,最終都會化作熱量擴散並且伴隨著溫室氣體CO2的產生。氫作為能源載體具有零碳、高效、可儲能、應用場景豐富、安全可控等優勢,促進我國能源轉型升級,可作為我國未來基礎能源。

2. 氫能源發展的可行性

從供給來看,中國擁有豐富的氫能源基礎。

在製氫方麵,我國是第一產氫大國,具有豐富的氫能源基礎,當前每年化工廠副產氫氣超過300萬噸。

我國具有豐富的煤炭資源和可再生資源。通過可再生能源電解水製氫和煤炭製氫+CCS具有經濟可行性,完全可以支撐我國低成本氫能源的發展願景。

與此同時,我國對氫能的需求巨大。在氫能源的利用方麵,以交通運輸和儲能為主的應用場景潛在市場需求大。中國具有世界最大的新能源汽車產業基礎,同時氫能產業鏈長參與機會多,符合眾多傳統行業轉型升級之需求。

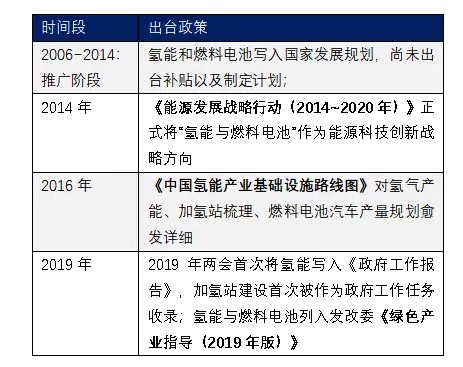

在政策層麵,我國政府高度重視發展氫能源產業。2019年全國政協十三屆二次會議(兩會)首次將氫能寫入《政府工作報告》,與會代表提出健全行業標準,繼續推進加氫站、燃料電池汽車購置補貼的建議,將氫能產業鏈的發展提上了新的高度。

3. 國內氫能戰略四步走

為推動國家氫能戰略的發展,我國製定了氫能發展四步走戰略:

數據來源:國泰君安證券研究

國家層麵也保證2020年前補貼不退坡。

《2016-2020年新能源汽車推廣應用財政支持政策方針》指出燃料電池汽車補貼不實行退坡。

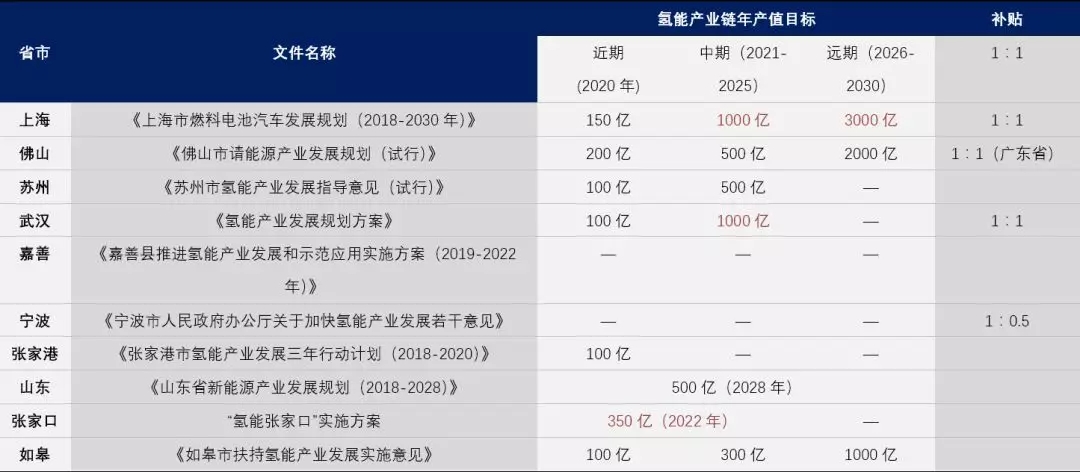

目前就有北京、張家口、江蘇如皋、上海、廣東佛山、成都等多個城市相繼出台氫能產業鏈發展規劃並推進地方補貼。例如《長三角氫走廊建設發展規劃》將圍繞“長三角氫經濟一體化”打造具備世界先進水平的氫能與燃料電池汽車產業經濟帶。

國內各省市推進產業鏈發展目標與補貼政策

數據來源:國泰君安證券研究

氫能發展是包括汽車、能源(石化、煤炭、核能、電力)等眾多傳統產業轉型升級的理性選擇。

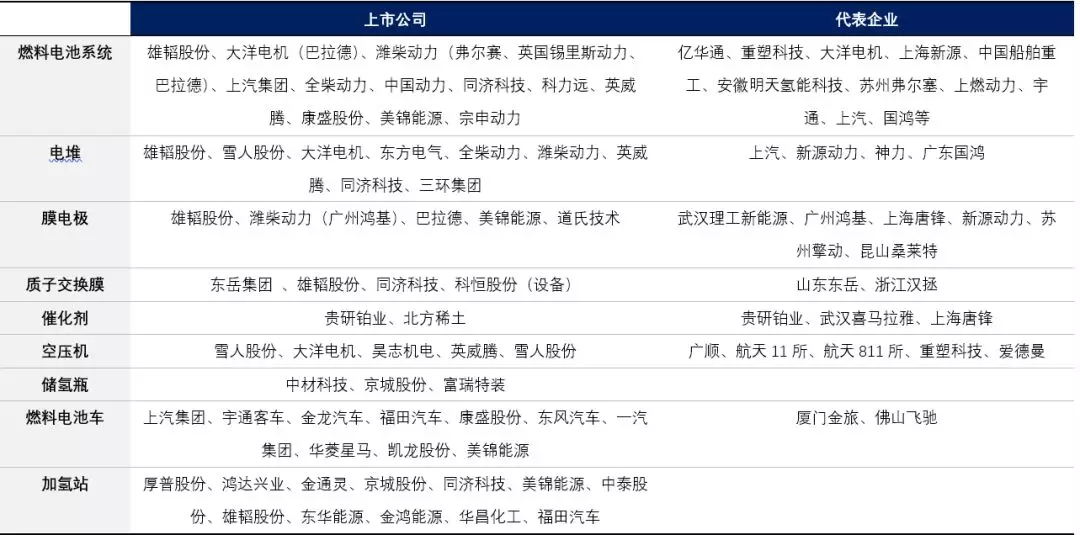

目前由國家能源集團牽頭,國家電網、東方 電氣、航天科技、中船重工、寶武鋼鐵、中國中車、三峽集團、中國一汽、東風汽車、中國鋼研等多家央企參與的氫能產業聯盟已經正式成立。

國內公司在氫能相關產業鏈加速布局

數據來源:各公司公告、國泰君安證券研究

4. 我國氫能發展將結合自身特色

日本結合燃料電池熱電聯供係統推廣燃料電池汽車的方式顯然不符合中國國情。

目前,我國已經探討了幾條適合國情的路線:

先商後乘路線:采用在公交車輛,專用工程車輛等商用車率先推廣燃料電池,規模化成本降低後再在乘用車領域推廣的路線。

一方麵,商用車因為應用場景較乘用車輛集中,行駛路徑單一,在製定區域進行製氫、儲氫、加氫完成度高,可操作性較強。另一方麵,燃料電池具備低溫運行,大功率動力做功的特性,符合商用車在特定領域的需求。

當商用車規模化的推廣將帶動產業鏈的完善,為後期乘用車的推進奠定基礎。

燃料電池(增程式)路徑的提出:針對當前國內小功率燃料電池技術上難以滿足中型、重型車輛驅動,大功率燃料電池成本過高的情況,采用燃料電池用作鋰電池增程器的設計可以滿足驅動條件。

不同於乘用車輛,商用車輛較大的空間滿足同時布局兩種動力的條件,協同相比純電動車輛增加續航裏程,又能夠彌補小功率燃料電池動力不足的缺陷。

2019年有望成為氫產業商業化之元年。

雖然當前燃料電池車輛存量僅為千餘輛,氫能相關基礎設施仍遠不完善,且是否把燃料電池當作推廣類比於鋰電池新能源車2009年十城千輛推廣工程的階段仍有爭議。但在政策補貼疊加和技術進步支持下,未來數年氫能勢必與內燃機、鋰電池,氫能產業長期共存並占據一席之地,行業當前具備爆發潛質。

氫能社會,未來已來。

轉載於北極星電力網

轉載於北極星電力網

本文標簽:

- 上一篇:暫無

- 下一篇:中國到底需要多少LNG接收站?