中國電力發展報告:未來三年全國電力供需形勢

來源: 作者:kvtest 時間:2019-06-20 10:12:50 閱讀量:[前言]:電力規劃設計總院在北京召開《中國電力發展報告2018》(以下簡稱“《報告》”)發布會。會上,電規總院副院長杜忠明對未來三年電力發展進行了展望,同時對我國電力工業的未來發

色欲色欲天天天WWW亚洲伊至誠官網訊:6月18日,電力規劃設計總院在北京召開《中國電力發展報告2018》(以下簡稱“《報告》”)發布會。會上,電規總院副院長杜忠明對未來三年電力發展進行了展望,同時對我國電力工業的未來發展進行了初步研究,詳情如下:

未來三年電力發展研究

一、未來三年,高新技術產業和高端製造業將帶動二產用電繼續剛性增長,服務業快速發展驅動三產和居民生活用電仍將保持快速增長。

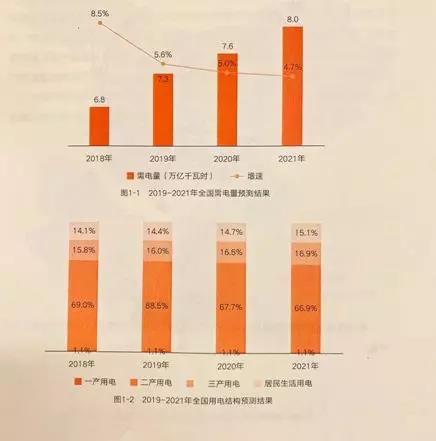

2019年,全社會用電量同比增長5.6%,用電量達7.3萬億千瓦時;2020年,全社會用電同比增長5.0%,用電量達7.6萬億千瓦時;2021年,全社會用電同比增長4.7%,用電量達8.0萬億千瓦時。

二、全國電力供需形勢全麵趨緊

在目前已明確的跨省區輸電通道實現滿送前提下,若不及時考慮增加電源供給,則全國大部分省區未來三年電力供需形勢將全麵趨緊。其中,全國16個省份需要增加電源供給,及時啟動一批火電項目前期工作。華東、華中及南方等區域需進一步擴大外來電規模。

《報告》指出,2019—2021年,全國電力供需形勢將全麵趨緊。僅考慮目前已明確可投產的電源,在跨省區電力流安排能夠落實的前提下,河北、江蘇、浙江、安徽、河南、湖北、湖南、江西、陝西、廣東、廣西、海南未來三年電力供需持續偏緊或緊張。

遼寧、內蒙古、山東、上海、福建、四川、重慶、甘肅、新疆、雲南、貴州未來三年電力供需逐步由寬鬆或基本平衡轉變為偏緊或緊張;黑龍江、吉林、北京、天津、山西、寧夏、青海、西藏電力供需較為寬鬆。

三、大力發展新能源仍是能源供給側改革的重點

新能源消納利用將成為引導優化開發布局的關鍵。未來三年,全國新能源消納空間約3.5億千瓦,三北”地區仍有較大開發潛力,新能源消納空間約1億千瓦。

隨著內蒙古、甘肅、新疆等地區用電持續快速增長,未來三年紅色橙色預警有望解除,按照平價上網要求也仍具有大規模開發的潛力。

隨著“可再生能源電力消納責任權重”政策(“配額製”)的出台,中東部地區新能源開發的緊迫性持續增強;隨著“分布式發電市場化交易”政策出台,預計未來三年中東部地區分散式風電、分布式光伏將快速發展。

在現有調峰能力和網架條件下,未來三年海上風電消納空間1900萬千瓦左右。

四、西南水電外送規模持續增加

西南水電還將新增跨省跨區配置能力3000萬千瓦以上,建議建立市場化機製,逐步調整存量水電消納方案。

五、跨省區輸電通道利用率亟待提升

加快寧東—浙江、準東—安徽、上海廟—山東、晉北—江蘇、蒙西—天津南、榆橫—濰坊、錫盟—山東等輸電通道配套電源建設進度。

加強受端網架建設,提升酒泉—湖南、哈密—鄭州輸電通道送電能力;快完善市場化定價機製,盡快提升紮魯特—青州輸電通道送電規模。

預計2021年我國跨省區輸電規模將達到約2.9億千瓦

六、市場化改革有待進一步提速擴圍

電力市場化交易壁壘仍然存在,亟待建立以電網物理連接為基礎的跨省區交易機製,打破省間或區域間的交易壁壘。

現貨市場頂層設計已經出台,但電力現貨交易係統仍有待進一步完善,電力現貨交易仿真驗證係統亟待建立。

增量配電網評估機製初步建立,相關規劃設計標準的編製已經啟動。但目前320個增量配電網項目僅發放業務許可證48個,大量增量配電網業務主體地位亟待明確。

未來電力發展趨勢的初步研判

一、經濟高質量發展為電力消費增長注入新動能

現階段,我國經濟總體處於工業化中後期、城鎮化快速推進期。但人均用電量等指標距離中等發達國家仍存在差距,2018年我國人均用電量約為4900千瓦時,僅為日本目前水平的五分之三,美國的五分之二。

展望2035年,隨著我國經濟高質量發展,特別是製造業的創新發展,大數據等戰略性新興產業快速發展,居民生活的持續改善,以及電動汽車、清潔取暖等電能替代都將為用電增長注入新動能。預計2035年我國全社會用電量約12萬億千瓦時,人均用電量約8500千瓦時,略超歐洲發達國家和日本當前水平。

二、新能源發展進入消納主導的新階段

隨著國家財政補貼逐步退出,“十四五”開始,我國新能源將進入以消納為主導的全麵無補貼平價發展新階段。

預計2035年,新能源總裝機規模將達到12億千瓦左右,約占總裝機的32%,發電量占比約15%。

三、 現代能源體係賦予傳統電源新定位

傳統電源一直是支撐我國電力係統安全穩定運行的“壓艙石”,未來將繼續發揮電力支撐基礎作用,強化能源電力安全供應的托底保障作用。

水電應以“共抓大保護、不搞大開發”為原則,優化大中型水電開發布局,嚴控中小型水電站開發;全麵推動煤電清潔化發展,進一步降低排放水平,提升調峰能力,有條件地區實施煤電生物質燃料替代,探索應用碳捕捉封存等技術。

四、能源格局深刻變化催生電力資源配置新格局

按照尊重曆史和市場化的原則,需要逐步對三峽外送、黔電外送、皖電東送等存量外送電力流進行優化調整,提前謀劃四川、雲南水電外送接續方案。

北方以新能源為主的綜合能源基地和西南藏東南水電基地開發仍具潛力;中東部地區受生態環保、能源“雙控”等政策性因素影響,電力市場空間巨大。

在此基礎上,未來將逐步形成穩定西電東送,增加北電南送的電力資源配置新格局。預計2035年全國電力流規模達到4億千瓦左右。

五、能源轉型推動電網成為共享經濟新平台

經濟發展的用電路徑依賴短期難以徹底改變,依托大電源的大電網仍將發揮不可替代的骨幹平台作用。

隨著能源轉型的加速推進,新產業、新業態、新模式將不斷湧現,配電網將成為未來共享經濟的重要基礎平台。

本文標簽: